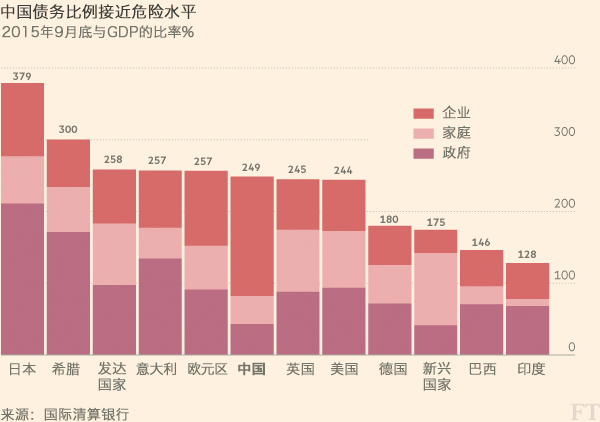

中国债务比例接近危险水平

Emerging Advisors Group负责人乔纳森•安德森(Jonathan Anderson)持第一种观点。他警告称,自2008年以来推动信贷大幅扩张的银行,越来越依赖于销售高收益理财产品所获得的波动性很大的短期融资、而不是稳定的存款。正如雷曼和贝尔斯登(Bear Stearns)在2008年证明的那样,当违约增加、市场情绪紧张起来的时候,这种融资可能很快消失。

安德森在上月写道:“按照当前的扩张速度,一些银行迟早会发现自己无法安全地为所有资产融资。到那个时候,就可能爆发一场金融危机。”

其他人则相信中国央行有能力持续避免危机。通过向银行体系大量注入资金,中国央行可以确保这些银行即便在不良贷款大幅上升的情况下,依然能保持流动性充足。他们辩称,过多债务更可能带来日本那样的情况:以增长放缓和通缩为特征的“失去的十年”。

主要国家债务比率

北京大学光华管理学院教授迈克尔•佩蒂斯(Michael Pettis)表示,债务上升让借贷者承受“财务困境成本”(financial distress costs),导致在实际违约前很久就出现增长放缓。

佩蒂斯在一份即将发表的报告中写道:“几乎所有经济学家都认为‘太多债务’只有在导致了危机的情况下才是糟糕的,这种观点是错误的。”英国《金融时报》获得了这份报告的草稿。

“最明显的例子是1990年后的日本。日本当时背负了太多的债务,全都是国内债务,结果是其增长崩溃。”

困境成本包括:劳动力流动随着员工纷纷跳槽到财务状况较好的公司而加剧;融资成本为补偿更高的违约风险而上升;紧张兮兮的供应商要求即时付款;因为客户担心公司可能无法持久经营下去、从而无法持久提供售后服务而流失客户。

很多人现在担心,中国的债务可能导致所谓的“资产负债表衰退”(balance-sheet recession),这是野村(Nomura)的辜朝明(Richard Koo)为形容日本上世纪90年代和2000年代的经济滞胀所创造的词汇。他认为,当公司债[0.00%]务升至很高水平时,传统的货币政策就会失效,因为企业专注于偿债,即便利率处于极低水平,它们仍拒绝借款。

Autonomous Research Asia高级合伙人朱夏莲(Charlene Chu)最近写道:“金融危机绝非不可避免,但在我们看来,如果亏损没有表现在金融机构的资产负债表上,它们就会通过增长放缓和通缩表现出来,就像日本那样,可以说,中国已走上了这条路。”

方法:复杂性掩盖了债务规模

尽管人们愈发关注中国不断增加的债务带来的风险,但人们就一些基本事实达成的共识却出奇的少,例如中国到底欠了多少债。中国金融体系不断加剧的复杂性加大了得出权威估值的难度。

英国《金融时报》算出的到今年3月的估值是163万亿元人民币(合25万亿美元),与GDP之比为237%。这一估值使用了来自中国央行的所谓“社会融资规模”数据,该数据包括银行和非银行金融机构对非金融部门的贷款。接着该估值加上了中国财政部以及审计署分别有关中央政府和地方政府债务的数据。最后,这一估值使用来自中国金融数据库万得信息(Wind Information)的数据,来估算2016年初已发行、但尚未反映在审计署和财政部的数据中的政府债券的数额。

英国《金融时报》的方法与国际清算银行类似,去年9月,该银行发布了一组数据,追踪了42个大型经济体的债务总规模。除了利用最新的社会融资规模以及审计署的数据,英国《金融时报》还试图消除国际清算银行数据中可能存在的重复计算。造成重复计算的可能原因包括,地方政府利用特殊目的载体(SPV)借款。此类借款在社会融资规模数据中被记入公司债务,但在审计署的数据中则被记入政府债务。

一些分析师估计,中国的债务规模远远高于英国《金融时报》和国际清算银行的估值。麦肯锡(McKinsey)去年一份被广泛援引的报告估计,2014年年中,中国的债务与GDP之比为282%,这一估值包括金融机构所欠的债务。

很多分析师认为,麦肯锡的估值存在严重的重复计算问题,因为银行与其他金融机构借来的资金又接着借给了非金融部门的借款者。但一些分析师还认为,对于中国而言,要反映不包括在社会融资规模内的影子银行借贷,有必要加入至少部分金融债务。

总部位于北京的威格拉姆资本(Wigram Capital)的负责人罗德尼•琼斯(Rodney Jones)向亿万富翁投资人乔治•索罗斯(George Soros)提供关于亚洲的宏观分析,索罗斯上周将中国经济比作2008年之前次贷负担沉重的美国。琼斯表示,中国的银行利用理财产品投资把公司贷款伪装成金融债务。根据一项对100多家银行财报的详细分析,他估算出,2015年底,中国的债务与GDP之比为280%。

琼斯表示:“金融工程师们又一次玩过火了。他们在美国玩过火了,在这里也玩过火了。这就是索罗斯的看法。”

加拿大华人网 http://www.sinoca.com/