近日,汇丰银行发表了一份研究报告,盘点2016年的最大风险和利好。凤凰财经对长达数万字的报告进行了提点,关键内容如下:

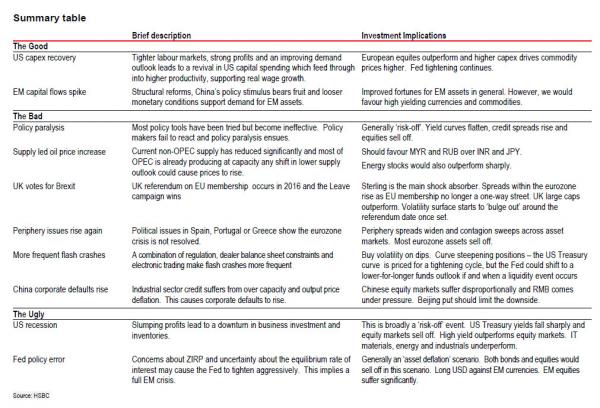

汇丰报告图表摘要

两大利好

一、美国资本支出恢复,简要说明:收紧的劳动力市场,强劲的利润和不断改善的需求前景会带来美国资本支出的复苏,这又会为更高的生产力带来能量,支撑实际工资的增长。投资影响:欧洲股市表现良好。更高的资本支出会推动大宗商品价格上涨。美联储收紧政策继续。

二、新兴市场资本流动暴涨,简要说明:结构改革,中国政策刺激会收获果实,更宽松的货币条件会支撑对新兴市场资产的需求。投资影响:整个新兴市场的资产财富会改善。然而,我们更看好高收益货币和大宗商品。

八大风险

一、政策瘫痪。简要说明:各种政策工具都已经尝试,但却变得越来越无效。政策制定者无法做出应对,随之而来的是政策瘫痪。投资影响:市场出现避险情绪。收益率曲线走平,信贷息差升高,股市抛售。

二、供应导致石油价格升高。简要说明:目前非欧佩克的石油供应已经出现了大幅削减,而大多数欧佩克成员国都在满荷载生产。任何更低石油供应量前景的转变都会导致石油价格升高。投资影响:比起印度卢比和日元,应更看好马来西亚林吉特和俄罗斯卢布。能源类股票的表现大幅升高。

三、英国投票是否退出欧盟。简要说明:英国在2016年进行欧盟去留公投,选择退出欧盟的阵营胜利。投资影响:英镑是主要的减震器。由于欧盟成员资格不再是单行道,欧元区内的息差会升高。英国大市值股票表现良好。一旦公投日期确定,股市波动将显现。

四、外围问题再次显现。简要说明:西班牙,葡萄牙或是希腊的政治问题会标明,欧元区危机没有解决。投资影响:外围区域价差扩大,并扩散到资产市场。大多数欧元区资产出现抛售。

五、频次更高的闪跌。简要说明:监管,交易商资产负债表的限制以及电子交易让闪跌更加频繁。投资影响:在股市波动时买跌。收益率曲线出现更加陡直的位置——美国国债收益率曲线会为紧缩周期做出调整。但如果流动性事件发生,美联储会采取低利率持续更长时间的基金前景。

六、中国公司债[0.02%]务违约的比率升高。简要说明:产能过剩和产出价格通缩给中国的工业领域信贷带来痛苦。这会导致公司债务违约的升高。投资影响:中国股市遭受不均衡的痛苦,人民币经受压力。北京推出政策限制下行。

七、美国萧条。简要说明:下跌的利润导致商业投资和库存的下行。投资影响:这是一个大范围的‘避险’事件。美国国债收益率剧烈下跌,股市出现抛售。高收益股在股市上表现出众。IT,材料,能源和工业股表现低于平均。

八、美联储政策错误。简要说明:对零利率政策的担心以及对均衡利率的不确定性会导致美联储采取猛烈的收紧政策。这意味着全面的新兴市场危机。投资影响:总的来说,一个‘资产通缩’的情形会出现。在这个情况中,债券和股市都会出现抛售。做多美元,做空新兴市场货币。新兴市场股市遭遇极大的痛苦。

“不利面”的范畴占到了10条风险中的8条,会对2016年形成主导。这并不是因为我们对明年的前景感到黯淡悲观;恰好相反,我们的判断是2016年继续出现缓慢的增长。但是“不利”的风险与“利好”的风险比起来经常会产生更直接的影响,而我们的聚焦点也是2016年。实际上,上行的风险从其性质上来说是渐次的。诸如泛太平洋[2.68% 资金 研报]合作协议或是泛大西洋[0.63% 资金 研报]贸易和投资合作协议以及技术进步应该会在明年以后的时间为全球增长助力。一个正向增长的震动会让市场吃惊是很少见的。

针对这些风险,我们不想喊狼来了。但在一个高度杠杆化的世界中,在一个政策弹药有限无法去抵消新出现下行趋势的世界中,市场对任何共识的转变都是很敏感的。如果经济的扩张更加强劲,或者是我们处于全球商业周期中更早的一个时期,那么我们可能不会过多的暴露在下行风险中。但今天的全球经济和市场更多的暴露在了下行风险中。

八大风险中的一个重要风险来自中国,中国的信贷压力增高,企业会出现资不抵债,尤其是那些遭受着产能过剩和产出价格通缩的工业领域。这将对中国甚至全球经济产生不利影响。

2016年中国的信贷压力会继续升高,尤其是对那些传统的工业企业,在这个信贷压力升高的过程中,首当其冲的是国有企业。这些企业债务违约升高带来的风险是,这有可能会带来更加广泛的影响。加拿大华人网 http://www.sinoca.com/