图四

油价走低,卢布疲软,削弱了俄罗斯石油公司的资本支出能力,与全球能源巨头之间差距拉大。俄罗斯石油公司在2015年支出大约90-100亿美元,而埃克森美孚和雪佛龙公司分别计划支出超过300亿美元。

图五

低油价和贬值的卢布,也意味着俄罗斯石油公司对收购TNK-BP所负债务的偿还能力减弱。下面图表显示该公司其债务本金还款日程。

图六

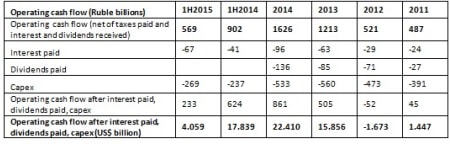

我们可以看到,扣除3项重要的非经营性现金支出(资本支出、利息和分红)之后,2015年的经营性现金流还差28亿美元。前提是俄罗斯石油公司在2015年下半年获得40亿美元的利润。

如果低油价和弱卢布继续下去,2016年和2017年扣除上述非经营性支出后,俄罗斯石油公司的经营性现金流可能不足以支付本金偿还。(2014年和 2013年的数字具有误导性,因为中国对原油的预付款是分别是4970亿卢布和4700亿卢布,大大提振了经营性现金流量)。如果没有这些预付款,那么扣除非经营性支出之后,俄罗斯石油公司现金流仅剩94.74亿美元和10.99亿美元。

图七

弱卢布和税收制:既不好也不坏

根据莫斯科Otkritie Capital公司石油和天然气分析师Artem Konchin的说法,疲软的卢布对俄罗斯石油公司不是一件好事。国际货币基金组织(IMF)10月份的《2015世界经济展望》预测俄罗斯的2015的通胀水平(部分原因归咎于卢布疲软)平均是15.789%,2016年是8.634%,2017年是7.25%,2018年是5%,之后降到4%。

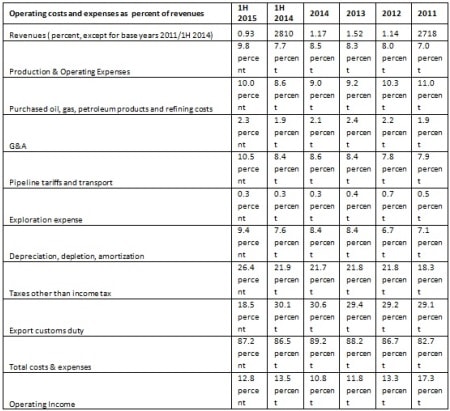

通胀将增加运营成本,在沙特竞争的压力下,俄石油收入前景堪忧。假如俄罗斯石油公司没有从本国税收制度中受益(出口关税从2014上半年收入30.1%降低到 2015年上半年18.5%),那么实际上营收利润下降幅度更大。如果俄罗斯政府对俄石油在2015年上半年收取相同比例的关税(8450亿卢布对 4810亿卢布),那么营业利润同比减少3200亿卢布,营业亏损1.2%。

图八

通胀损害了俄罗斯石油公司的业绩和其他方面的潜力。下图显示2015上半年经15.789%通胀率调整后的资本支出低于2014上半年,甚至低于2011至2014全年。

图九

俄罗斯2016年及今后几年的税收制度可能不会鼎立支持俄罗斯石油公司和其他本国能源产商。减税充实了能源产商的腰包,也成为俄罗斯政府内外的预算争论焦点。9月份,为了减少联邦预算赤字,财政部试图提高矿产开采税,遭到矿业反对,其他部委也迫使财政部让步。与此同时,财政部提议原油出口关税从42%减少到36%。(据彭博社,每个下降的百分点,就给俄罗斯产商带来370亿卢布的收入)。此外,俄罗斯政府正考虑在2016年对俄罗斯能源产商引入高额税收制度,后者由于卢布贬值受益颇丰。

俄罗斯石油公司的资产负债表写着“资金压力”几个字。2015年上半年,无论流动比率(流动资产对流动负债)和速动比率(流动性最强的流动资产与流动负债),作为衡量一个公司能否达成短期财务目标的指标,都低于1。

图十

俄石油如履薄冰

俄罗斯石油公司还能依靠本国政府和央行的支持,还可以通过减少或取消分红去剥离资产。即使低油价还将维持更长的时间,它无疑能够继续生存下去。

尽管如此,俄石油和俄政府仍有焦虑的理由:本国国内需求下降,而沙特出口到欧洲的原油仍高于1000万桶/天。沙特人也有理由从美国(沙特原油与西德克萨斯轻质原油的竞价天地)转战欧洲(伦敦北海布伦特油价格较高)。

无论如何, 为争夺欧洲市场份额,俄罗斯石油公司注定要与一个低成本产油国开展一场持久战。

加拿大华人网 http://www.sinoca.com/