中国股市周四收于牛市区间

中国股市周四收于牛市区间,此前两天的大幅上涨给中国股市自8月份以来的缓慢复苏增加了动力。

上证综指收涨1.8%,报3522.82点。该基准较8月26日收盘点位(今年夏季暴跌的底部)涨20.3%。牛市被界定为较最近的低点上涨20%。

中国“牛市”的这一幕对于洪灏来说再熟悉不过了,而且上一次的结局令人痛彻心扉。

缺乏企业业绩支撑的A股从牛市演变成为一场5万亿美元的股灾仅仅过去了五个月,似曾相识的一幕再度浮现在今日中国。上证综指已经从8月26日的低点大涨了20%,全然不顾第三季度占该指数68%的企业业绩不及分析师预期,且这种令人失望的情况已经是连续第八个季度发生。

企业利润反弹的缺位,也正是交银国际首席中国策略师洪灏将股市最近的大涨归类为“熊市反弹”的一个重要原因。海外投资者似乎也有着相同的观点:他们已连续第四周通过“沪港通”卖出内地股票了,周四的减仓规模更是创两个月以来之最。

“只要企业业绩不复苏,股市的反弹就很难持续下去,”管理着约180亿美元的RS Investment Management Co.驻香港基金经理Tony Chu直言,海外投资者的中长期看法并不乐观。

信心重塑

内地股市反弹的背后,是政府前所未有的救市措施,以及为应对25年来最严重的经济减速而不断加码的货币政策刺激。政府的支持措施帮助恢复了国内投资者的信心,使得成交量回升,在周四将上证综指送上了11周高点。

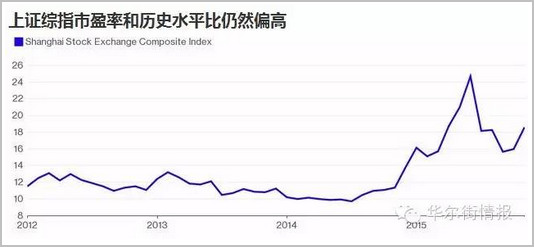

盈利萎缩之际,股市的市值却拜股价上涨所赐出现了攀升。今年以来,上证综指成分股企业的12个月动态市盈率下跌了10%,指数的市盈率报在18倍。虽然该水平依然低于6月股市峰值时的25倍,和五年均值相比,却依然高出了38%左右。

上证综指市盈率和历史水平比仍然偏高

上一次企业业绩不及预期范围如此之广是在2012年第一季度,上证综指在随后的两个季度中连续下跌。

“如果企业业绩不改善,中国的牛市就无法长期持续,但目前为止业绩还没有得到改善,”瑞信中国股票策略师陈李在上海接受采访时表示,“这还是一个泡沫。上涨是流动性而非业绩驱动的。基本面并没有改变。”

创纪录的大涨

当然,在令人失望的业绩面前,中国股市也曾大幅上涨过。去年盈利不及预估的程度创出了六年以来的最高水平,而今年早些时候上证综指依然录得了创纪录的涨幅。

在散户占比超过80%的中国股市中,投机的动力常常比基本面分析更占上风。上海一家食品企业的会计Yao Lina表示,她看好股市,因为觉得中国的下一个五年计划会重振投资者信心。

“几乎没人看业绩,”现年35岁的Yao说,“大家都在投机。”

在麦格理投资管理驻香港、管理着约30亿美元亚洲股票资产的Sam Le Cornu看来,和业绩相比,流动性是当前中国股市更重要的驱动力。

荷兰合作银行驻香港的金融市场研究部门主管Michael Every表示,他给中国股市的反弹找了一个新的同义词:“死猫反弹”。他说,业绩会继续令人失望,经济在放缓,除了失望还可能怎样呢?

国内券商观点

国信证券:上证综指站稳3500点将奠定牛市基调

国信证券驻深圳分析师Zhao Bington称,部分投资者认为金融股上涨释放了牛市回归的信号。

他表示,“十三五”规划为市场奠定了正面基调,上证综指已突破3500点且有更多投资者进场。不过接下来几天或有获利了结出现,能否站稳这个关键点位对确认市场形势很关键。

中金:券商股最差时刻已经过去 短期关注招商证券[-0.23% 资金 研报]等

中金杜丽鹃等分析师在5日的报告中指出,短期内估值修复是券商股的主要看点,建议关注有融资预期的招商证券、国金证券[-1.12% 资金 研报]。

流通盘较小的东兴证券、东方证券亦可关注。

A股震荡假设下,板块或难现系统性机会,全面曙光尚待到来。上市券商第三季度净利润增速环比下降69.8%至1272.6亿元人民币,其中,经纪和自营业务成为最大拖累。

三季度融资类业务规模大幅下降,上市券商杠杆率由4.2倍降至3.8倍;佣金率仍呈逐季度下降趋势。

上半年业绩高基数和成交维持高位奠定行业全年净利润高增长态势,预计所覆盖的10家上市券商全年净利润增速在85%-150%之间。

国泰君安:中国股市反弹幅度料有限

分析师徐寒飞等在5日的报告中称,根据统计局周三公布的重要生产资料和主要食品价格情况,10月下旬物价超预期回落,通缩风险加剧,对债市有利。

预计10月份CPI在1.4%左右,可能会低于市场预期。整体看工业依然处于严冬,短期难以改善。

股市暴涨短期内影响市场风险偏好,但难以形成趋势性牛市从而对债市产生分流作用。

长远看,“十三五”规划并未提出超出市场预期的改革方案。短期内经济下滑压力下,稳增长仍放在首位,推动股市继续上涨的动力并不强。

加拿大华人网 http://www.sinoca.com/