新闻配图

随着人们对量化宽松政策提出越来越多的疑问,央行行长也透露出稍稍的后悔。美国财长阿兰•格林斯潘在公开声明中表示支持更加去中心化和市场为主导的框架,但据我所知实际上目前为止,他的行动与自己的言论背道而驰。前英格兰银行的总裁默文•金则更加开放和警惕。这似乎表明货币学家只有在他们的专业办公室内,才能找到自由市场的“信仰”。中国央行却是个例外。

自从2013年末中国央行采取的措施就更加证实了这一想法。中国人民银行的做法与货币学的金科玉律有些差距,中国人民银行如果不是走向市场化,就至少是从传统的量化宽松定义的“不惜一切代价增长”到修补过去的错误。

周小川说:“如果央行不是政府的一部分,那它在统筹政策和推行改革方面将没有如此效率。”

“我们的选择自有其道理。但是我们的选择同样也是有代价的。例如我们是否能有效地控制资产泡沫和通货膨胀,这都是个问题。”

这似乎是对货币理论的一次违背。对量化宽松政策的信仰在每个地方都在消减,这是有理由的;量化宽松除了在金融危机和资产价格通胀的情况下起作用,在其他情况下都没有作用。即使美国经济学家克鲁格曼也已经动摇自己的信仰:

克鲁格曼在上周三东京举行的某会议上说“我依旧非常担忧。”他说,经济中存在一个巨大的问题,让经济发展不能逃避通货紧缩。

克鲁格曼表示,日本央行因为下跌的油价,没能把通胀率控制在2%,他担心这会让安倍经济学陷入困境。日本经济在上一季度下跌后,现在正在努力反弹,同时日本央行对7月份通胀率的估测在一年中第三次达到0%。

前美国联邦储备局主席和美国经济学家本•伯南克则丝毫也不反悔。伯南克一直不断写文章,表明自己相信量化宽松政策能够奏效,量化宽松政策被证实过去是发挥过作用,还有伯南克认为它们也不是任何泡沫,甚至算不上是股票泡沫。而关于“收入不平等”的问题,伯南克在6月1日写道:

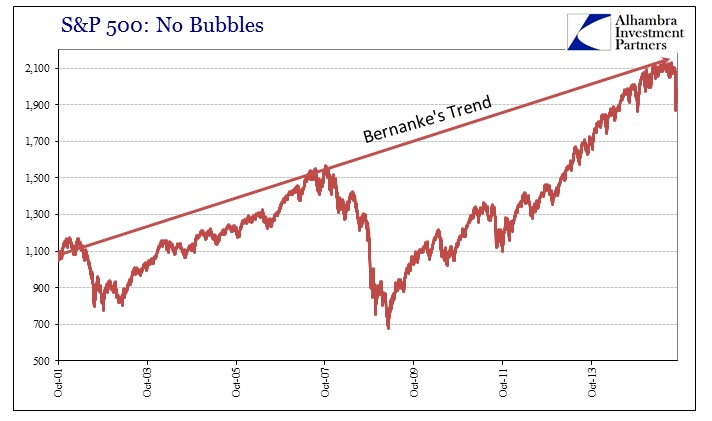

过去六年左右的时间,股价大涨,但同样也在金融危机期间和期后,大幅下跌。美联储所采取的行动没有让股价能够持续上涨,但是相反却一直在下跌。从2001年末(2001:第四季度)的经济衰退到金融危机前2007年(2007年第四季度)的经济发展顶峰,标普500股价一季度上涨1.2%。如果该指数在2007年第四季度后保持相同的增长速度,那么今年第一季度其平均值为2123;而其实际为2063。当然有许多方法计算股票的“正常”水平线,但是很多都会得出相似的理论。

以此来看,美联储在股价方面采取了适当的措施,这是为了让股价回到他们所确立的趋势上;因此没有泡沫。伯南克的算法能奏效一点也不令人惊讶,因为你可以把他的数据画在标普500的表格上,可以看到他的那条线走在上面标普500指数上方。

2015年9月的伯南克趋势线

从2001年第四季度网络经济衰退时期开始,标普股价每季度1.2%的增长是2007年股市的顶峰。伯南克忽略了到2009年3月的恐慌和经济崩溃,他仍认为现在标普股价(8月24日前)与他计算的趋势相吻合。

2015年9月伯南克趋势线2

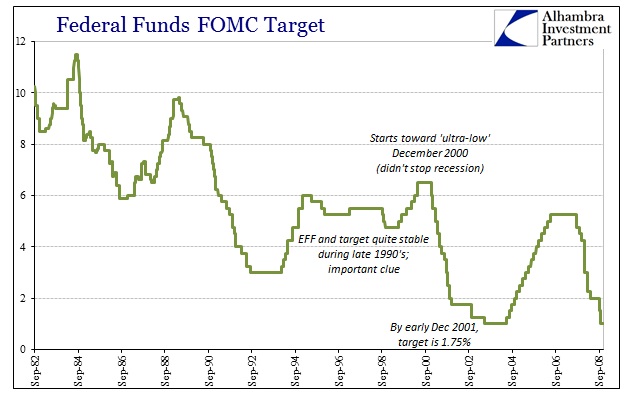

他的论点非常荒唐,也站不住脚,破绽也非常明显,根本不像他认为量化宽松政策在实体经济中能起到作用的论点那样破绽隐晦,他用忽视其分母(总人数)的失业率数值来为量化宽松政策辩护。在他在职时破绽还不明显,但是他选取网络经济衰退为起始点,这是因为当时格林斯潘领导下的美联储推行了“超低”利率(见下图),从这一点就能证明。因此如果你也相信“超低利率”是现在股市泡沫的原因,那么你就和他不谋而合。

2015年9月伯南克EFF趋势线

当然,伯南克狭隘的观点已经忽视了某些因素,即网络经济泡沫以及产生了;正是该过程让“股价持续上涨”成为可能,但也仅仅是时不时地增长。因此超低利率并不是股市泡沫的原因而是美联储公开市场委员会迟来的最小化不可避免损失的措施。相反许多人却认为利率是房价泡沫的主要原因(这当然是其中一个因素,但不是真正的原因),但他们却对网络经济衰退无从解释。在这点上,伯南克很聪明,他一开始用模糊化的处理方式来使自己有利。

事实上,房价泡沫并不是从2003年开始的,当时格林斯潘领导的美联储公开市场委员开始把EFF下调1%,从那时开始该数值就一直在将近十年中低于1%。格林斯潘的举措也许起到了一些作用,但是却一些方面仅仅是让泡沫危机更加猖狂(即使这样,我认为当时美联储基金率的角色被高估了,因为我毫不怀疑无论格林斯潘采取什么行为或者不采取什么行为,房价泡沫也不会受到遏制)。总得来说,股市泡沫(或者是重复出现的股市泡沫)的开始与房价泡沫的开始时间相近,都是不可预测的。加拿大华人网 http://www.sinoca.com/