新闻配图

当谈及中国时,关注的焦点都放在房地产上。虽然在过去数周,中国股市的涨跌和经济放缓吸引了市场的注意,但正如笔者在上个月就曾指出的那样,中国如今最大的风险在房市而不是股市。

统计数据显示,中国房地产(包括自住和商用地产)在GDP中的占比达到了15%,这足以说明房地产在中国经济中的重要作用。在过去数年里,市场都十分关注投资对中国经济增长的带动。投资在GDP的比重达到了 48%,远远高于印度和巴西等新兴市场国家水平(如图3所示),同时也超过了美国等发达国家的水平。或许大家还不清楚的是,事实上, 这一占比的提升主要来源于房地产。数据显示,自2000年以来,投资在GDP的占比从35%提高至48%,而在这一时期里,房地产在GDP中的比重从4% 提升至15%左右。数据还显示,绝大多数的增长都来源于住房投资,其在GDP中的占比达到了11%至12%。

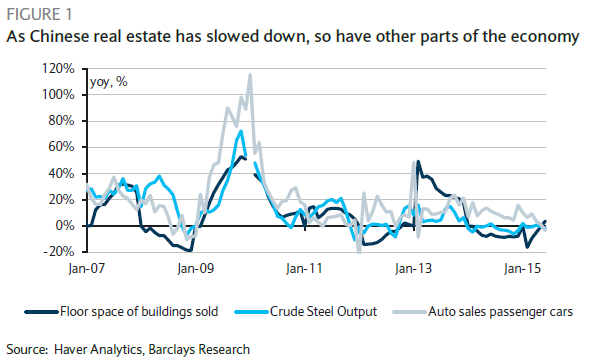

资料图1

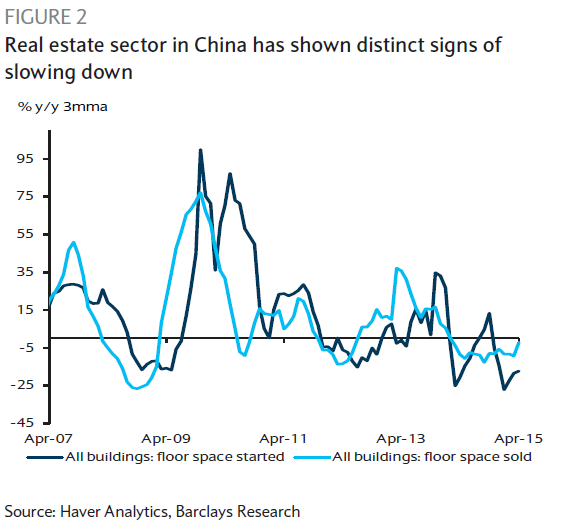

现在房地产市场已经出现了明显的放缓信号,预计在未来数年,中国房地产市场将持续放缓(图2所示)。这或许不会引起恐慌:在2008年和2012年房地产市场的活动都呈现出萎缩的趋势,然而这两次萎缩都引发了房地产市场新一轮的扩张,特别是在2009年,中国信贷[-2.76%]增速呈现爆发式增长的时候。但近期房地产市场下滑的持续时间会更长,房地产市场的中期前景已经十分明朗:持续多年的放缓,但不会立即崩盘。

在所有钢铁需求中,房地产直接和间接的占据着50%的比例。

资料图2

2008年金融危机后,中国信贷大幅扩张,中国经济对房地产市场的依赖增强。图1所示为这一时期所出售的房屋面积增速超过了100%。同时,汽车销量紧随房地产的走势,钢铁消费也不例外,随着国内需求停滞,出口商迎来了机遇。在2014年爆发性增长后,2015年中国钢铁出口已经与日本钢铁产量相当,即便中国目前依然是全球最大的钢铁消费国。伴随着中国房地产市场的兴衰,全球钢铁市场也呈现出同样的变化。在中国,建筑行业在钢铁消费中占据了半壁江山。如果考虑到汽车和设备等与房地产等相关市场,那么房地产直接和间接的在钢铁消费中的占比势必超过了50%。从债务的情况看也是如此。麦肯锡在近期一篇名为“债务以及去杠杆化”的文章中预计,中国近半数债务都与房地产相关。

房地产市场当前面临下行趋势

在 2012年之前,中国人均住房面积就已经超过了西班牙,而在过去数年,该指标进一步增长。从图1看,如今已经没有任何一个新兴市场国家的人均住宅面积比发达国家还高。中国是少有的例外,在2012年前,中国大陆的人均住宅面积已经超过了中国台湾地区和韩国。换言之,在居民住房市场上,中国已经不需要所谓的迎头赶超。然而,此次中国的房屋存货问题比2008年或2012年还要严重。

理论上,如果中国提高人均住宅面积,可以继续维持房地产泡沫。但事实上,鉴于中国已经意识到地方政府庞大的债务规模,开发商的资金链问题,其他国家的历史路径以及致力于让中国经济朝着以消费带动的方向发展所采取的努力,上述理论假设则不具现实可操作性。

在 2013年前,居民住房在GDP中的比重就已经超过了绝大多数国家(此后,这一占比继续提升)。在2005或者2006年前后,西班牙的这一占比更高,但居民住房投资支出在GDP中的比重从12%下滑至4%,大大低于90年代中期6%的水平。这一数据可以得出这一观点:当房地产泡沫破灭时,市场活动会大大降至均衡前的水平。近期的一个事例就是美国住房销量的数据,在经济复苏后的六年,美国住房销量仅相当于2002年一半的水平。最后, 以亚洲的发展来看,无论是韩国还是日本,其房地产在GDP中的占比从来都没有达到中国的这一高水平。加拿大华人网 http://www.sinoca.com/